老伙计网消息,近年来,在国家战略及产业政策的支持下,我国关键基础工业材料取得了长足的进步。然而,伴随5G通信、柔性显示、高速轨道交通等领域快速发展,高性能PI薄膜作为影响我国高新技术产业快速发展的“卡脖子”材料,市场需求不断增加,且国产化需求较为迫切。

日前,专注于高性能PI薄膜领域核心技术自主研发的制造商,深圳瑞华泰薄膜科技股份有限公司(以下简称“瑞华泰”)提交了IPO招股书拟科创板上市。报告期内,其业绩保持了稳步上升,毛利率和研发费用率也高于同行平均值。目前,其已建立了完整的PI薄膜研发和产业化的核心技术体系,成功进入高端应用市场,多项产品已实现进口替代,有望推动高性能PI薄膜的国产化进程。

瑞华泰业绩持续增长 PI薄膜议价强毛利率高出均值

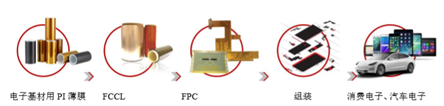

据了解,瑞华泰主要从事高性能PI薄膜的研产销,产品包括热控PI薄膜、电子PI薄膜和电工PI薄膜三大系列,广泛应用于柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、柔性显示、航天航空等国家战略新兴产业领域。

在消费电子领域,其热控PI薄膜主要为高导热石墨膜前驱体PI薄膜,用于高导热石墨膜的制备。电子PI薄膜包含电子基材用PI薄膜和电子印刷用PI薄膜,前者用于FPC的制备,后者制成的电子标签主要贴覆于PCB等产品的表面。此外,柔性显示用CPI薄膜可用于屏幕盖板等柔性显示结构部件,最终应用于折叠屏手机等柔性显示电子产品。

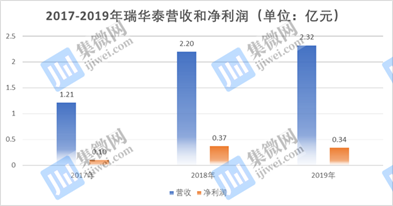

从业绩方面来看,2017年至2019年,其营收分别为1.21亿元、2.20亿元和2.32亿元,年均复合增长率为38.53%;对应净利润分别为0.10亿元、0.37亿元和0.34亿元,年均复合增长率为86.53%,随着业务规模扩大及盈利能力的提升呈增长趋势。

细分来看,主营业务PI薄膜贡献了较大收入。2018年,该业务收入较上年同比大幅增长82.11%,主要是其产能较上年大幅提升,加上对新产品研发能力突出、在市场竞争优势明显;2019年,该业务收入较上年同比小幅增长5.21%,主要受限于产能,不过其新产线已于同年10月投产,将缓解产能局限。

与此同时,三年间,其毛利率分别为0.43亿元、0.85亿元和0.91亿元,2018年和2019年,毛利率增长率分别为99.48%和6.41%,变动幅度与收入增长匹配。而毛利率增长的原因主要是瑞华泰主营产品技术难度和附加值较高、定价能力强,在市场上有较大话语权。

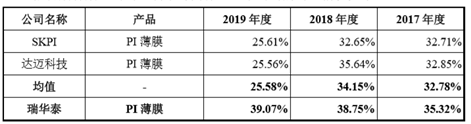

与竞争对手SKPI和达迈科技相比,瑞华泰的毛利率高于行业均值。尤其在2019年行业均值下滑的情况下,其毛利率依旧保持增长态势,大幅高出均值13.49%。

据了解,SKPI和达迈科技主要产品为热控PI薄膜和电子PI薄膜,而瑞华泰较二者多出了电工PI薄膜,当中85%以上是耐电晕PI薄膜,作为全球少数具备该产品批量稳定供应能力的厂商,产品售价未受原材料价格下降影响,并具有较强的定价能力,从而大幅拉高其毛利率水平。

综上来看,较强的议价能力也保证其毛利率在原材料价格波动、行业均值下滑的情形下,依旧保持上升且领先优势。同时,由于其掌握了PI薄膜自主核心技术,多项产品实现了进口替代,产品的技术优势促使其业绩持续增长。

国内企业纷纷入局PI膜产业 高端化之路任重而道远

迄今为止,我国高性能 PI 薄膜的产业化大部分停留于低端产品领域,在高端电工绝缘、电子等其他应用领域的产业化能力较弱,自主掌握高性能 PI 薄膜完整制备技术的企业较少。高性能PI薄膜领域主要被杜邦、钟渊化学、SKPI 等国外巨头占据,同时国外PI薄膜厂商实行严格的技术封锁,我国高性能PI薄膜严重依赖进口。

不过,随着 FPC 等电子制造业由韩国、中国台湾向中国大陆转移,大陆地区在PI薄膜下游市场中所占的比重不断增加,以瑞华泰为代表的国内企业逐渐掌握了完整的高性能PI薄膜制备核心技术。

目前,瑞华泰产品销量的全球占比约为 6%,其中,耐电晕电工PI薄膜、超薄电子PI薄膜、高导热石墨膜前驱体热控PI薄膜等多项产品实现进口替代。打破了国外厂商对国内高性能PI薄膜行业的技术封锁与市场垄断,市场占有率在境内企业也占据绝对优势。

众所周知,PI薄膜行业是典型的技术密集型行业,在研发方面,三年间,其研发费用不断增加,分别为0.14亿元、0.21亿元和0.21亿元,营收占比为11.42%、9.65%和8.84%。虽然营收占比日益下降,但与竞争对手相比,其研发费用率还是大幅领先行业均值。

期间,行业均值分别为4.62%、5.04%和6.42%,瑞华泰分别高出了6.80%、4.61%和2.42%。尽管其研发能力在国内处于领先水平,但与杜邦、钟渊化学、宇部兴产等老牌企业相比,其技术实力还存在一定距离;并且与近年发展较快的韩国SKPI相比,其规模产能及发展速度也依旧存在差距。从上表可以看出,随着SKPI和达迈科技则不断加大研发投入,其领先优势正逐步缩小, 2019年,达迈科技更是高出瑞华泰0.51%。

另外,PI薄膜是高毛利率、高技术壁垒的行业,柔性屏手机的爆发催生PI膜需求加大,使得国内相关企业纷纷入局。例如OLED材料领域的新纶科技,2019年2月发公告称已与苏州聚萃签署项目合作协议,共建PI树脂及薄膜产线;立足高分子复合材料的时代新材,其5G用PI膜及柔性OLED用透明PI正处于研发阶段;主营COF封装的丹邦科技表示,2019年其PI产能约为260吨/年,并于上半年扩大了PI厚膜和TPI的研发。

整体来说,众多国内上市公司入局PI薄膜行业,将促进国内高性能PI薄膜产业的国产化趋势增强,以瑞华泰为代表的相关厂商有望迎来技术突破,抢占更多市场份额,并逐步打破国外高端市场垄断。但从现阶段来看,据业界人士向笔者表示:“在高端市场,国内企业还有很长的路要走,想要得到突破实在不容易。”(校对/Jack)