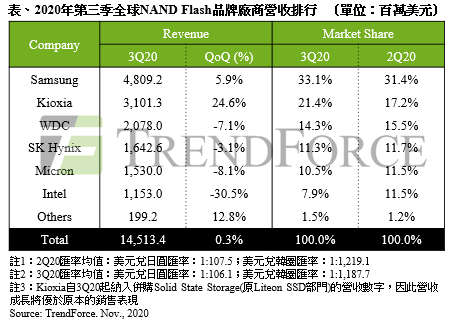

老伙计网消息,根据TrendForce旗下半导体研究处最新报告,第三季NAND Flash产业营收达145亿美元,季增0.3%,其中位出货季增9%,平均销售单价则季减9%。

分析指出,整体市况可归因于第三季随着年底旺季前消费性电子备货增加与智能手机需求回温,其中PC市场则因远距教学推升Chromebook标案需求不落,然而该产品所需容量较低,对NAND Flash位消耗挹注有限。除上述因素以外,由于服务器与数据中心客户在第二季为避免供应链中断,提升零部件及半成品库存水位,因此第三季开始着手去化,导致采购动能顿失,需求表现疲弱,故第三季NAND Flash各类产品合约价转为下跌。

另外,第三季中受美国扩大制裁的影响,刺激华为大量备货,除了针对智能手机所需的MCP、UFS产品外,消费性、低容量的MLC eMMC以及组件端的NAND 晶圆也有影响,故推升第三季的位出货量。

展望第四季, 服务器端客户仍延续库存去化策略,采购动能持续疲弱,加上华为禁令衍生的备货动能消退,尽管有中国智能手机品牌加大备货力道,及苹果(Apple)新机上市挹注,仍无法摆脱供过于求态势。供给端三星(Samsung)与长江存储持续扩张产出的计划不变,将导致供过于求的状况再度恶化;在价格跌持续走弱的趋势下,预期第四季NAND Flash总产值仍将衰退。

以各厂商情况来看:

三星电子(Samsung)受到服务器采购端去化库存影响,整体需求表现疲弱导致平均销售单价下跌近10%。然第三季中受华为禁令影响,刺激最后一波备货动能,加上苹果新机备货挹注,整体位出货较前一季成长近20%。第三季NAND Flash营收达48.09亿美元,季增5.9%。

铠侠(Kioxia)受惠于华为备货需求、苹果新机,以及新游戏机需求挹注,整体位出货较第二季上升近25%,然受到整体NAND Flash市场需求转弱影响,平均销售单价下跌约9%。除此之外,本季也计入并购Liteon SSD部门后的业务表现,推升其营收至31.01亿美元,季增24.6%。

西部数据(Western Digital)受到PC及服务器端客户去化库存影响,client及enterprise SSD出货动能显得疲弱。纵使零售端及游戏类销售表现优于原先预期,推升位出货较前季上升1%,仍难以抵挡整体营收衰退。此外,受到产品结构转变与市场需求转弱影响,平均销售单价下跌约9%,第三季NAND Flash营收达20.78亿美元,季减7.1%。

SK海力士由于产品比重较着重移动手机类别,受惠于iPhone新机、游戏机产品及华为备货的加持,SK海力士第三季位出货仍有约9%的成长。然同样受到服务器端去化库存影响,除了SSD出货比重下降至45%以下,平均销售单价也下跌约10%,整体NAND Flash营收为16.43亿美元,季减3.1%。

美光(Micron)第三季NAND Flash营收达15.3亿美元,季减8.1%。通过持续改善产品销售结构,其对经销商晶圆销售比重再度下降,但受到整体NAND Flash市况转弱的影响,本季平均销售单价仍降低近8%;然整体位出货在华为备货动能的帮助下,得以与第二季持平。英特尔(Intel)

受到服务器端客户去化库存的直接冲击,过往英特尔在enterprise SSD的高市占率反而成为压力,导致本季位出货较前季减少近25%;再加上价格因需求不振而衰退,平均销售单价下降约10%。在价量齐跌的状况下,第三季NAND Flash营收仅11.53亿美元,季减30.5%。(校对/诺离)