老伙计网消息 资产定价是资本市场的核心职能,合理的定价机制有助于发挥资本市场优化资源配置的功能。注册制以前,23倍发行市盈率成为IPO 定价的主要参考标准。但在注册制询价制度下,这一惯例似乎要被彻底改写。

近日,科创板上市公司“上纬新材再低1分钱则发行失败的消息”成为了资本市场的焦点新闻。据上纬新材公告,本次科创板IPO确定发行价为2.49元/股,预计募资1.08亿。在此价格下,公司总市值约为10.04亿元,压线通过科创板上市的最低市值要求即10亿元。值得一提的是,发行市盈率12.83倍,远低于行业的平均值28.96倍,1.08亿的募集资金也远低于预期的2.53亿。扣除发行费用后,募资净额仅7004.27万,比公司2019年的净利润还要低。

一石激起千层浪,上纬新材IPO的案例,让人不禁思考IPO定价究竟取决于哪些因素?为何存在类似上纬新材这种被资本市场“压价”的情况?

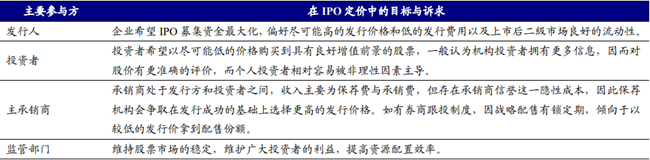

众所周知,IPO 发行定价不仅要考虑发行人的利益,还要考虑主承销商和机构投资者等多方利益,是利益均衡的结果。从发行人的角度来说,希望以较低的发行费用获得较高的发行价格;但是,从投资者的角度来说,却希望以较低的价格买到具有良好增值前景的股票;另外,从主承销商等中介机构的角度来看,希望企业发行成功,从中收取服务费;而监管部门的存在的意义在于维护市场稳定,平衡各方的利益,进而提高市场资源的配置效率。

资料来源:《IPO:本源、核心问题与中国的道路抉择》、新时代证券研究所

美股、港股定价高度市场化

众所周知,美国的新股发行定价机制属于市场导向,由股票市场的供需状况来确定发行价格,监管部门不对发行价格做出限制性规定。承销商在美股发行的定价十分关键,定价太低会影响公司募资,进而损害公司利益,而定价太高则会影响投资者信心和公司市值。

具体流程来看,美股 IPO 定价过程分为基础分析、市场调查以及路演定价三个阶段。基础分析由承销商进行,主要是通过分析企业发展前景和财务表现,对拟上市企业的估值作出初步预测;在基础分析完成后,承销商与发行人将进行市场调查,收集市场上投资者对股票的定价;最后,发行公司管理层将与投资者进行一对一路演,深入沟通后确定最终发行价格。

资料来源:《美国IPO上市流程全解析》、新时代证券研究所

香港和美国在IPO定价机制上类似,但二者有一定的区别。香港证券市场的IPO定价机制采用累计投标询价和固定价格发行的混合定价机制。此外,香港新股发行主要分为香港公开发售和国际配售两部分,混合定价机制针对两者实行,国际配售部分占比高,对IPO定价有决定性影响。

依照港交所规定,在配售上,由发行人与承销商根据投资者的需求信息进行定价并进行自主配售,国际配售部分对整体IPO定价有决定性影响。具体流程来看,港股国际配售部分的新股发行定价机制与IPO流程紧密相关。港交所IPO流程可大致分为发掘基石投资者及锚定投资者、交易前研究及交易前投资者教育、分析师预路演、后市稳定机制及售后市场支持五个阶段。

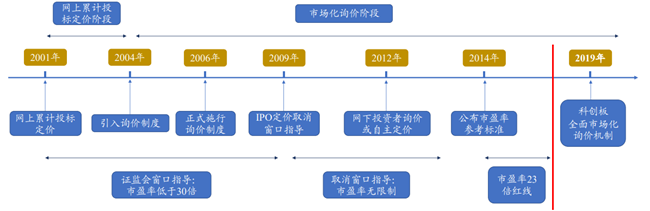

A 股定价制度探索中逐步走向市场化

纵观A股三十年发展历史,IPO定价机制经历了审批制下政府指导固定价格发行的非市场化定价、核准制下的询价制度的引入和逐步完善、以及注册制下的科创板、创业板全面的市场化询价制度三个阶段。

1990-2000年,我国新股发行遵循审批制,新股首发价格的制定与新股审批制配套,以政府指导为主,发行市盈率相对刚性。2000年以后,我国IPO制度改审批制为核准制。核准制下,我国的 IPO 定价机制得到进一步发展,先是经历了2000-2004 年网上竞价发行和按市值配售发行的网上累计投标定价阶段,2004 年开始,我国IPO 定价机制逐步走向市场化询价制度,期间A股新股定价机制不断完善,在探索中走向市场化。

资料来源:证监会网站、新时代证券研究所

2019年以来,随着科创板、创业板注册制的试行,对所有新股采用全面的市场化询价制度。既可以通过初步询价确定发行价格,也可以先进行初步询价确定发行价格区间,再通过累计投标询价确定发行价格。在询价对象上,科创板询价对象仅为机构投资者。相比个人投资者,机构投资者能接触到的企业与市场信息更加充分,投资经验也更为丰富,因此,对拟发行公司的价值判断将更加准确,其对新股的定价也将更为合理。

大机构主导,多因素决定最终定价

针对IPO定价的相关问题,老伙计网记者咨询了多个投行业内人士。他们表示,企业IPO定价主要是根据企业的基本面情况,然后参照行业的市盈率,最后根据机构询价结果确定最终的价格。此外,比如市场环境、监管机构约束、投资机构的锚定价格、保荐及承销券商的实力等都对最终IPO定价有一定的影响。值得一提的是,大机构由于在行业内拥有足够的影响力,对IPO最终定价起主导作用。

某投行人士表示,企业的基本面分析由保荐(承销)机构进行,主要从业务、财务、法务三个方面对企业进行一个综合的价值判断。业务方面,主要看企业在行业内的市场地位、主要产品的核心技术、竞争力情况以及公司的供应商及客户的资质情况;财务方面,则主要看公司资产负债表、利润表、现金流量表三张报表体现出来的公司营运能力情况、盈利能力情况、偿债能力情况;法务方面,主要看公司历次重大相关事项没有违法违规等情况。

市盈率方面,行业的市盈率主要以新股所在行业最近一个月静态平均市盈率为参考,然后再结合行业内可比公司的市盈率确定最终的市盈率。注册制前,23 倍发行市盈率成为IPO定价的主要参考标准。注册制改革后,IPO定价进一步市场化,既有中微公司这种170.75倍远高于行业的的市盈率,也有上纬新材这种12.83倍远低于行业的市盈率出现。不过,综合来看,科创板IPO定价有望趋于合理化,打新也将不再是无风险投资。

从询价对象来看,注册制下的询价对象仅为专业机构投资者。机构投资者因为专业性更高,所以对拟发行公司的价值判断更加准确,其对新股的定价也将更为合理。注册制询价机制下,承销商将先向特定的机构进行估值与询价,在得到询价后确定发行的价格区间并公开进行询价;在路演交流结束后,发行人和承销商再根据投资者需求、可比公司定价、全球股市表现最终确定发行价格。机构投资者,尤其是大的公募基金,对首发企业的定价话语权将得到明显提升。

此外,市场环境也对IPO定价产生一定的影响。众所周知,价值决定价格,供求关系影响价格。注册制下,新股发行速度加快,在供过于求的买方市场下,买方机构询价确定的新股价格有可能会偏离股票的内在价值;同时,从投资者角度来看,随着发行的新股越来越多,新股不再是一个稀缺的东西,很多质地一般的新股由于不合理的定价,上市后破发会逐渐成为一个普遍的现象。当然,发行时的股市行情也会影响IPO定价。行情好,投资者给的价格自然就高,如果行情不好,询价就不会太高。

从监管机构约束机制来看,为了防止新股发行价格出现严重偏离公司价值的现象,证监会与交易所设立了多重机制约束IPO定价。科创板通过剔除10%的最高报价部分和中位数、加权平均数来约束IPO定价。这就导致了很多机构不敢把价格报的太高。目前来看,为了避免出局,机构所报的价差逐渐缩小,甚至出现了配售价格一致现象。

另外,投资机构尤其是大机构的锚定价格对IPO定价也会产生比较大的影响。大型投资机构由于在行业内有一定的影响力,对拟发行公司的价值判断更加准确,相当于是一个锚定投资者的作用。大机构报价后,其余小机构会参考大机构的报价,甚至会出现直接“抄作业”的情况;此外,大型机构在配售新股时,由于拥有更多的配售账户,占据了规模化的优势,这也使得大机构有着更好的中签率。小型机构为了提高中签率,只能跟随大机构报相同的价格方能中签。

最后,保荐及承销券商的实力也会对IPO定价产生一定的影响。一般来说,行业内头部券商的资本实力、保荐专业度、研究定价能力和业务联动能力都比小券商更强。因此,头部券商的项目一般更为优质,获得的定价也就越高。回顾上纬新材的保荐券商申万宏源今年IPO的表现,不包括上纬新材,仅仅完成了三个IPO项目,与头部中信、中金、中信建投动辄20多家项目有着较大差距。

综上所述,我国的IPO定价从审批制、核准制逐步过渡到注册制,定价制度逐步走向市场化。在注册制询价制度下,大机构拥有的定价话语权逐步提升,对IPO的定价起主导作用。不过,随着IPO定价制度的不断完善,未来IPO定价将进一步市场化、合理化。(校对/Arden)