9月19日上午,中国商务部正式对外公布《不可靠实体清单规定》。根据该规定,被中方证实为不可靠的外国实体将面临限制签证发放、限制或取消留华资格及在华投资资格等处罚。

关于《不可靠实体清单规定》的实施问题,我国商务部在答记者问时不断强调具体清单没有预设时间表和企业名单,但外界普遍解读,冲在这份不可靠实体清单之前的,很可能会有美国著名网络解决方案供应商思科。

其实早在去年5月,我国商务部就已经确定要建立不可靠实体清单制度以应对越来越复杂的单边主义、贸易保护主义抬头的局面,16个月之后,当《不可靠实体清单规定》正式出台之后,思科成为这份清单的重要潜在上榜者,并非无迹可寻——去年9月份,外交部发言人华春莹就在数据安全和网络监控问题上点了思科的名:“在美国情报部门面前,美国人的通话、文件、语音等几乎没有任何个人隐私。另有35个国家包括其盟友领导人的通话遭窃听,有的甚至长达10年之久,而实施这些监听、监控的正是思科和苹果等美国企业。”

思科在华这些年来和商务部曾有过多方面的合作,比如十多年前,思科在“并购大师”CEO钱伯斯的带领下参加了商务部的“千百十工程”,并且在能源效率、降低排放和网络化绿色城市开发等领域和商务部签署了备忘录。

思科的安全问题硬伤

时过境迁,作为世界上顶级的网络设备巨头,近些年思科在为网络运营提供解决方案时,屡屡出现“软件黑洞”,成为了数据安全环节中的负面标靶。

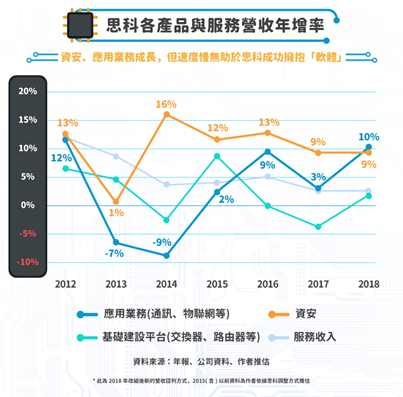

尽管思科自2017年依赖新形势下的业务转型,但是传统艺能——网络基础平台建设,尤其是交换机、路由器等的研发依然占据公司总营收的大头,直到2019年年底,这一块仍超过其总营收的50%。

2015年,思科公司的中国总部正式落户杭州

十几年前,中国移动曾经携手思科开展业务支撑系统,即BOSS(business operation support system),用来完善计费、结算营业账务等系统,思科当时作为世界领先的安全解决方案企业,自主设计并且搭建了BOSS系统,其采取的集中分级的安全解决方案颇受好评,作为构建和设计方,思科采用了TACAS终端访问控制系统,根据用户系统尤其是银行运营的特点,构筑了分层异构的安全防护体系,也就是面向网络安全端到端的SAFE(security Architecture for E-business),在这种体系下,“防火墙”被当作了一个数据流的过滤器,在区中心与网络的连接设置了PIX防火墙,把内网与外网隔开,保证了系统的安全性。

然而,该系统安全架构中的2个关键——交换机和路由器产品线的防火墙模块中存在不少安全漏洞,为后来思科与中国移动的合作隐患埋下了伏笔。首当其冲的是Catalyst 6500系列交换机和思科7600系列路由器,虽然思科在2011年左右官方解释了ASA 5500系列安全漏洞并不是互相关联的,但是3个SunRPC检查服务漏洞,3个传输层漏洞以及会话起始协议和密钥交换信息等问题一直成为了思科尾大不掉的顽疾,暗示该系统存在网络安全后门,硬件设备有被监听监视的可能性。

思科的并购之困

长期以来,思科在网络设备供应领域被认为是华为的主要竞争对手,但从其35年的成长轨迹来说,它和华为、中兴走的是一条风格迥异之路。哪怕我们的目光从互联网通信领域转移并扩大到众多半导体公司,几十年来如此热衷于并购的也并不多见。

从1993年思科参与第一笔并购之后,到2003年“并购十周年”算,思科一共收购了110家公司,仅2000年一年就收购了23家,频率之高让人咋舌——平均每6周就完成一次收购。通过专门设立的“企业发展部”的精心策划,思科的鲸吞蚕食计划在2003年互联网泡沫破灭之前迎来了属于它的黄金时代,总市值一度逼近5550亿美元,超过微软、苹果等巨头,一度成为市值最高的互联网高科技企业。

思科并购的原则是“以小搏大”,只收购那些处于产品生命周期早期阶段的初创公司,极少出现类似惠普收购康柏,美国在线收购时代华纳那样的超级并购,当时的主导并购业务的CEO钱伯斯看到,跨地域、跨文化的大型并购的成功概率只有不到10%,大手笔的收购反而不利于业务整合。

思科以26亿美元并购Acacia,引发了业内的广泛讨论

思科的谨小慎微虽然收到了不小的正反馈,同时不少大型并购的失败貌似也衬托了思科的远见卓识,但是“外援吞并”模式在某种程度上抑制了内生性核心产品的崛起。

2001年的思科以1.5亿美元拟收购WAN芯片制造商AuroraNetics,一年后又紧接着收购了以太网ASIC组件研发制造商Navarro Networks,同类型的企业加州Vihana后来也被纳入思科旗下,之后有三家网络芯片企业的并购值得注意:解决高速传输时封包处理瓶颈的Spans Logic、ASIC芯片IP提供商Memoir Systems、以色列芯片设计商Leaba Semiconductor,这些并购让思科在ASIC的定制和成本效益领域有了不小的突破。

然而,真正让思科在华丧失“合作蜜月期”的起始时间大约在2018年前后,从那时起,思科与中国本土的网络设备供应商的厮杀进入到了白热化阶段。2018年,思科6.6亿美元收购Luxtera和相对大手笔(26亿美元)收购无晶圆厂半导体公司Acacia Communications,这一系列向硅光子企业数据中心和光通信领域的拓展同样触碰到了华为的优势禁区,这让思科的差异化竞争变得更为复杂。思科的在华市场份额遭遇到了严重挑战,所以,当时国家市场监督管理总局标准技术管理司对思科并购Acacia一案,在众多国家政府检查反垄断合规的过程中投了唯一的反对票,也是合情合理的。

其中一个重要原因是思科外向型的拓展让该公司在计算、存储、网络传输三驾马车的格局感中某种程度上失去了分寸感和捕捉市场变化的嗅觉能力,也渐渐失去了在华的云计算市场。

几十年前垂直数据管理的“机房”现在变得去中心化和虚拟化,十几年来,计算存储网络领域出现了采用鲜明的自动化和云化的方法打造通用平台,爆炸性增长的设备和物联网让海量数据在网络的边缘产生,这让思科的并购法宝失去了往日的优势。

这一点从思科的财报中也可窥一二。2020财年截至3月的第三财季,净利润下降6.67%,至28亿美元,营收下降8%,至120亿美元。

思科各产品与服务营收年增率(@台湾TechNews)

按地域划分,思科美国的营收为70.13亿美元,同比下降5%;来自欧洲、中东和非洲地区的营收为31.34亿美元,同比下降3%;来自亚太地区的营收为18.59亿美元,同比下降1%。美国营收的比例如此之高,亚太地区的比例反而很低,这在同行业内本属于一个不太正常的现象,毕竟后者的市场空间更大,增长潜力也更加雄厚。

专门呈现给投资读者的高科技企业财报分析网站seekingalpha丝毫不吝惜对思科的揶揄,认为在未来一年内,投资者对思科的营收利润增长不要抱任何幻想。

结论

现在越来越多的企业使用云服务替代原有的私人网络,思科原有的核心业务,也曾经是互联网发展基石的交换机和路由器等网络设备市场遭遇到了严重挑战。再者,网络中的物理硬件和操作系统(NOS)进行解耦的趋势也愈发明显,这一点从思科与Open RAN技术协议貌合神离的关系中也可看出前者的尴尬心态。

但是目前思科的软件服务约占总营收25.58%,还不能成为其主要的收入来源,硬件的安全技术漏洞与软件进程的落后,让思科开辟了新芯片业务,某种程度上反映了云计算提供商转型为数据中心设备构建定制计算机芯片的趋势。近来,思科决定单独出售交换器芯片引发业内一片惊呼,虽然在这个领域行家们普遍分析该企业将遭遇来自博通的强有力阻击,但考虑到在华两大营收业务——设备供应和云计算萎缩的大背景,以及我国商务部的不点名批评的压力,思科将不得不面临策略性调整。

(校对/零叁)