长期以来,由于我国 OLED 微型显示器产业上游的原材料和设备行业起步晚,部分关键技术落后于欧美日韩等发达国家, 光刻机、有机发光材料、真空蒸镀设备、光刻胶等仍主要依赖于进口。

近年来, 奥雷德通过自主研发,突破关键技术,掌握了OLED 微型显示器设计、制造和生产的核心技术,成功将产品推出国门,在微型显示器领域扭转了显示面板长期落后于欧美日等国家和地区的不利局面。

今年3月,奥雷德提交了科创板IPO招股书,并已进入问询阶段。回顾其冲刺资本市场的道路,可谓迂回曲折。据了解,奥雷德于2015年挂牌新三板,2016年4月与申万宏源签订辅导协议,进入上市辅导阶段。

随后,由于战略发展需要,其于2019年4月终止了上市辅导。3个月后,其更换辅导券商后又重新进入辅导期。5年间奥雷德由新三板转战科创板,此次能否顺利过会仍是未知数。

研发费用率/毛利率均低于行业均值

尽管奥雷德在产品核心技术上已处于国内OLED微型显示器头部企业,并在产品功耗和数字化技术方面达到国际领先水平。但其在研发、毛利率等方面的财务数据表现与可比国际企业和国内上市公司相比并不尽如人意。

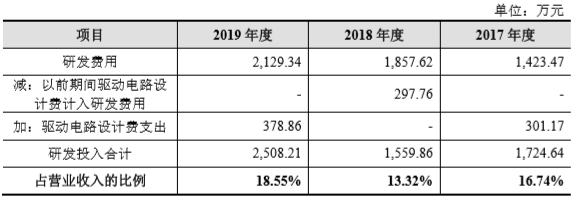

2017年-2019年,奥雷德的研发投入略微波动,总体处较低水平,分别为1,724.64万元、1,559.86万元和2,508.21万元,占营收比例分别为16.74%、13.32%、18.55%。奥雷德表示,波动原因主要受驱动电路设计费影响,因需根据市场预测、良品率等多个因素确认其是否计入研发费用或无形资产。

随着近年来 OLED 微型显示器市场关注度越发提高,市场参与者数量快速增加,各厂商研发投入大幅攀升,产品快速迭代更新,朝着低电压、高亮度、高分辨率、低功耗、高集成性及低成本方向发展。

在国际市场上,奥雷德与eMagin、Microoled处于分庭抗礼的竞争格局,对比eMagin公司,其作为全球第一家批量生产 OLED 微型显示器的企业,2017-2019年研发费用率营收占比分别为23.49%、25.52%和18.89%,而奥雷德为13.82%、15.86%和15.75%。尽管eMagin研发费用率在2019年有所下降,但仍旧高于奥雷德。

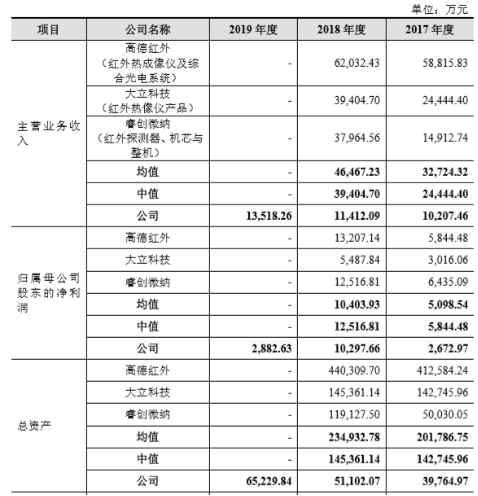

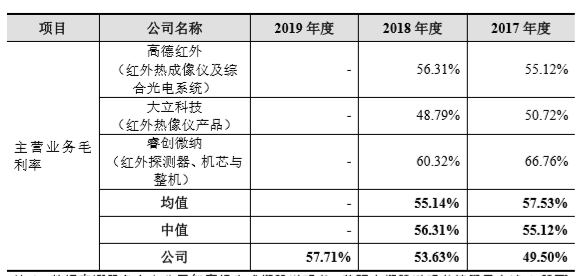

再来看国内与奥雷德处于同一产业链位置的高德红外、大立科技、睿创微纳三家A股公司,2017-2018年,在研发费用率方面,上述三家公司营收占比位于16%-18%区间,而奥雷德仅有15%左右,低于同行中值,并且仅在2018年略高于大立科技。

由此可见,奥雷德的研发费用率仅有15%左右,低于境外eMagin和国内A股可比公司。

与此同时,目前奥雷德生产和研发共用一条中试线,导致在核心工艺段如光刻、OLED 有机蒸镀等需要根据生产产品型号及研发项目的不同进行相应调整。基于此,在 OLED 微型显示器市场需求快速增加的背景下,该条中试线产能相对较小,产能紧张造成了研发和生产的矛盾日益突出,并不利于奥雷德研发生产活动的开展。

对此,奥雷德本次募资计划通过建设 OLED 微型显示器扩能生产线建设项目,集中解决上述研发与生产并线的现状,并拟将现有中试线完全作为研发平台。若项目顺利实现,或会有助于提升奥雷德研发工作效率,缩短研发周期。

再来看营收情况,eMagin 的营收规模较奥雷德高,不过由于经营成本费用过高、持续亏损,未弥补亏损较高,以及人力成本较高导致 eMagin 净利润、总资产、主营业务毛利率均低于奥雷德。

与三家A股可比公司比较,无论在主营业务收入、总资产、归属于母公司股东的净利润还是主营业务毛利率方面,奥雷德均低于三家公司中值,尤其在主营业务收入和总资产方面与其有较大差距。

对此,奥雷德解释系产品收入结构与可比公司存在差异,且经营规模较小,尚未形成规模效应。就主营业务收入和总资产大幅低于其他公司,奥雷德称因聚焦 OLED微型显示器单一产品的研发、生产与销售,致使经营规模较小。

在经营情况方面,尽管eMagin的毛利率及净利润不及奥雷德,但研发费用率却一直高于奥雷德;另外,产业链A股公司在营收、归母净利方面均有较大差距,毛利率也低于行业平均值。

境外收入占比达58% 光刻胶、光刻机依赖日本厂商

奥雷德的经营情况与可比公司相比并不尽如人意,其收入构成也暗藏风险。报告期内,奥雷德主营业务收入中境外收入分别为 5,933.51 万元、6,018.26 万元和 5,823.02 万元,占当年主营业务收入的比例分别为 58.13%、52.74%和 43.08%。

三年间,奥雷德不断调整境外客户的营收占比结构,逐渐增加土耳其的占比,由6.63%增加至15.46%;同时减少俄罗斯占比,由16.20%减少至3.47%。

由于奥雷德 OLED 微型显示器产品应用于下游专业市场,产品出口受上述国家和地区监管政策、贸易政策等因素的影响较大,如前述因素发生不利变化,或受不可控的其他政治、经济因素影响,致使上述区域市场需求出现大幅波动,将对公司经营业绩造成不利影响。

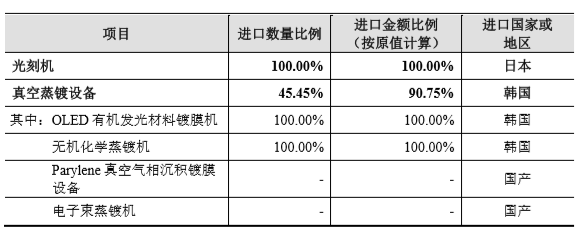

除了境外收入贡献了较大营收比例之外,奥雷德的部分主要原材料也完全依赖于境外地区。尽管在供应链体系,奥雷德采购的有机发光材料和部分真空蒸镀设备已基本实现了进口替代,3年间有机发光材料进口金额占比大幅下降,由2017年的100%骤降到2019年的19.67%。

然而,光刻胶和光刻机的进口金额和数量比例均为100%,完全依赖于日本厂商。真空蒸镀设备等部分设备和材料最终生产厂商主要为国外公司。在现阶段国际贸易壁垒提高、贸易战持续的背景下,如相关国家和地区对该等设备和原材料实施管制,将对公司生产、研发活动造成不利影响。

对此,奥雷德表示,将在全球范围内积极寻找合格供应商,保障持续经营的稳定性;同时,随着国内企业材料和设备技术突破,已有多家企业实现了有机发光材料、真空蒸镀设备等关键设备的进口替代,目前奥雷德已与3家国产原材料厂商、2家国产设备厂商建立了业务联系;此外,奥雷德对于需进口的材料采用提前备货的方式,以确保生产、研发供应的及时性与稳定性。

综上所述,作为典型的技术密集型企业,若奥雷德未来研发投入仍落后于国内外同类型企业,在市场竞争中依靠现有技术储备能存活多久?加之其供应链体系尚不完善,业绩和关键设备过度依赖境外公司,公司经营的稳定性风险将显著攀升,带来不可忽视的隐患。(校对/Jack)